Poškozený majetek. Jak postupovat, aby jednání s pojišťovnou proběhlo hladce

Příroda v posledních měsících znovu ukázala, jak ničivé dokážou živly být. Jen za letní bouře a tornádo na Moravě evidují pojišťovny škody za bezmála pět miliard korun. Vypořádat se s následky takových událostí pomůže právě vhodně zvolené pojištění. Při nahlášení a likvidaci škod doporučuji dodržet několik zásad, aby vám pojišťovna poskytla odpovídající náhradu. Jak správně postupovat, když majetek poškodí nejen vítr, voda nebo oheň? Pomůžu vám.

Důležitá informace na úvod – nemusíte na to být sami. Pokud jste pojistnou smlouvu uzavírali s mojí pomocí, neváhejte se na mě v případě vzniklé škody obrátit. Projdu vaši smlouvu (nebo smlouvy), abych věděla, za jaké škody můžete čerpat náhradu, a pomůžu vám při jednání s pojišťovnou, abyste dostali, na co máte nárok.

Podívejme se teď na jednotlivé kroky, které se vyplatí dodržet.

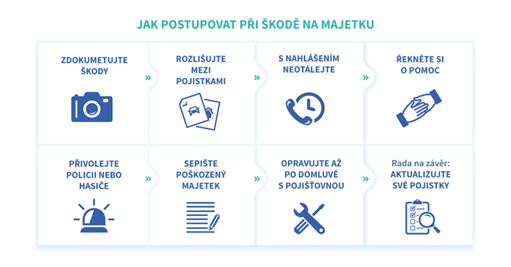

Zdokumentujte škody

Vzniklé škody nejlépe nafoťte nebo natočte, stačí na mobil. Pozornost nevěnujte jen celkovému pohledu, ale zaměřte se i na detaily, například poškozené vybavení domácnosti, jednotlivé části nemovitosti (střecha, okna, zdi, okapy, jednotlivé místnosti…) nebo komponenty vozu. Nezapomeňte případně i na vedlejší stavby jako garáž, skleník, altán nebo kůlna, vaše pojistka se může vztahovat i na tyto objekty. Myslete vždy na svou bezpečnost a zdraví, nepohybujte se na místě, pokud stále hrozí riziko úrazu.

Rozlišujte mezi pojistkami

Máte-li jednotlivě pojištěnou nemovitost (stavbu) a domácnost, případně havarijní pojištění automobilu, bude třeba hlásit škody vždy jen příslušné pojišťovně.

S nahlášením neotálejte

Událost nahlaste pojišťovně bez zbytečného odkladu. Nemusíte to udělat hned, v pojišťovně pochopí, že jste museli řešit řadu nezbytných věcí. V praxi se ale potvrzuje, že čím dříve škody nahlásíte, tím je jednání s pojišťovnou hladší. Pojišťovnu můžete kontaktovat telefonicky, ale v případě rozsáhlých událostí mohou být linky přetížené, pojišťovny umožňují nahlásit škodu i prostřednictvím online formulářů. Po ruce mějte především číslo vaší smlouvy a doklad totožnosti. Pokud kopii smlouvy nemáte, budu ji mít u sebe já a archivuje ji i pojišťovna.

Přivolejte policii nebo hasiče

Když vám majetek poškodí požár, vandalové nebo zloději, bude třeba místo ohledat a mít pro pojišťovnu zdokumentovaná zjištění. Přivolejte proto podle charakteru škody hasiče nebo policii. Nechte si vystavit kopie jejich hlášení.

Sepište seznam poškozeného majetku

Kde je to možné, sepište si stáří jednotlivých věcí a jejich pořizovací cenu. Ideální je, pokud máte od poškozeného majetku účtenky nebo faktury. Týká se to třeba i použitých materiálů při výstavbě nemovitosti. Doklady se vyplatí „zálohovat“ i na některém online úložišti nebo alespoň v e-mailové schránce.

Na odklízení se domluvte s pojišťovnou

Škody odstraňujte, až když vám k tomu dá pojišťovna souhlas, je totiž možné, že bude chtít na místo vyslat i svého odborníka, aby situaci obhlédl. S opravou nebo s odstraňováním poškozených částí ale nečekejte, pokud je to třeba udělat kvůli bezpečnosti, ochraně zdraví či životního prostředí nebo aby nedošlo k dalším škodám. Pokud by vám tedy mělo kvůli stržené střeše zatéct do domu, zakryjte ji alespoň provizorně. Připomínám, že je ale třeba škody zdokumentovat. Pojišťovna by vám měla uhradit i takzvané zachraňovací náklady, což jsou účelně vynaložené náklady na odvrácení bezprostředně hrozící pojistné události, dále náklady na zmírnění následků, na odklizení poškozeného majetku z hygienických, ekologických či bezpečnostních důvodů.

Jsem tu pro vás

Dodržením těchto kroků zásadním způsobem přispějete k tomu, aby vám pojišťovna vyplatila takové plnění, díky kterému se budete moct s následky škod po finanční stránce co nejdříve vypořádat. Spolehněte se, že jsem tu pro vás, když s tím budete potřebovat pomoct.

A ještě jedna dobrá rada na závěr: Vždy je lepší mít jistotu, že je vaše pojistka nastavena správně. I když mohla před lety zcela vyhovovat, čas od času je lepší ji projít a případně aktualizovat. Nyní kvůli výraznému růstu cen stavebních materiálů i prací hrozí řadě nemovitostí, typicky rodinným domům nebo chatám a chalupám, tzv. podpojištění. Znamená to, že tyto nemovitosti jsou pojištěny na nižší částku, než by stálo v případě totální škody odklizení ruin a výstavba obdobného objektu. V takových případech pak pojišťovny i při menších škodách pojistné plnění krátí. Ráda proto vaši pojistku projdu a případně navrhnu vhodné řešení pro její aktualizaci.

I vaše auto může být podpojištěné. Jak se tomu vyhnout?

Cena vašeho vozu s velkou pravděpodobností za poslední rok vzrostla. Jak je to možné? Automobily se staly nedostatkovým zbožím, ať už kvůli nedostatku součástek, nebo z důvodu očekávaného konce prodeje spalovacích motorů. Ceny nových aut rostou a klesá kupní síla obyvatelstva. Proto se zvyšuje zájem o ojeté vozy a stoupá i jejich cena. Loni dosáhla v průměru téměř 300 tisíc korun. Pokud své auto nechcete zrovna prodávat, může být růst ceny spíše přítěží. Do hry se totiž dostává riziko podpojištění a komplikací v případě vzniklé škody.

Na úvod si ještě zrekapitulujeme důležité legislativní novinky týkající se pořízení automobilu. Od prvního března 2023 platí nová pravidla, podle nichž už například výrobci nepřikládají k novým vozům velký technický průkaz, ale pouze originální COC list, který budete předkládat při registraci vozidla. Tento dokument tedy chraňte jako oko v hlavě. Klasický velký techničák vám pak vytisknou až při registraci vozu na úřadech obcí s rozšířenou působností, kde vám vydají také registrační značku.

Částečně se tak mění i průběh pojišťování vozidla, kdy se nevyplňuje kolonka číslo technického průkazu. Dále bude nezbytné vyplňovat registrační značku, což je u nových vozidel tzv. „jednorázová“ (zelená papírová s časovým omezením). Číslo technického průkazu i stálou registrační značku vozidla pojišťovně sdělíte až dodatečně po jejich přidělení.

Konec technických průkazů

Konec technických průkazů

S velkým technickým průkazem bychom se pak měli nadobro rozloučit po roce 2024. Zůstane už jen malý techničák s QR kódem odkazujícím na digitalizovanou verzi velkého technického průkazu.

Změny nastávají také v systému evidenčních kontrol, které se provádějí při změně vlastníka vozidla. Auto je třeba na stanici technické kontroly (STK) fyzicky zkontrolovat, zda jeho stav odpovídá údajům v malém a velkém technickém průkazu. Platnost evidenční kontroly se prodlužuje ze současných 30 dní na jeden rok, a to i zpětně. Tuto povinnost nebude nově třeba absolvovat na konci leasingu.

Doporučuji pojištění i staršího auta

To byly dobré zprávy, teď se ale podívejme na závažnější téma, a to je podpojištění vozů u havarijního pojištění. Na rozdíl od povinného ručení kryje havarijní pojištění škody, které utrpí váš vůz, ať už při dopravní nehodě, nebo třeba při řádění živlů, či když vám auto poškodí vandalové nebo zloději. Obecně se doporučuje, že minimálně do pěti let stáří by mělo mít havarijní pojištění každé auto. Jak ale rostou ceny, stojí za zvážení i u starších aut. Hodit se také může připojištění skel, pneumatik a ráfků.

Podpojištění nastává, pokud je automobil pojištěn na nižší částku, než je jeho reálná hodnota. Pojišťovna pak v případě škody krátí pojistné plnění a vy od ní dostanete vyplaceno méně peněz. Vzhledem k růstu ceny ojetých vozů nyní reálně hrozí podpojištění desítkám procent automobilů. Zdražily také ceny náhradních dílů i servisních prací, takže se škody na autech mohou dnes podstatně prodražit. Další důvod, proč zvážit pojistku, abyste nemuseli hradit tyto náklady z vlastní kapsy, obzvlášť pokud vám slouží auto k obživě.

Pozor na vyplacení odpovídající částky od pojišťovny

Zatímco u nemovitostí pojišťovny uplatňují určitou toleranci okolo 10 procent, v případě havarijního pojištění vozů jsou velmi často nesmlouvavé a uplatňují podpojištění vždy, když se aktuální pojistná hodnota poškozeného vozidla různí od sjednané pojistné částky. Naštěstí existují i pojišťovny, kde je pojistná částka stanovena samotnou pojišťovnou a podpojištění nehrozí, nebo je stanoven několikaprocentní rozptyl, do kterého pojišťovna podpojištění neuplatňuje.

Chcete mít jistotu, že se budete moct o pojištění svého vozu skutečně opřít, když to bude třeba? Nechte si zkontrolovat svou pojistnou smlouvu a případně ji aktualizujte. Dejte si jen pozor na čas. Pokud už havarijní pojištění máte a chcete ho změnit, musíte stávající pojišťovně doručit výpověď nejpozději šest týdnů před koncem platnosti smlouvy, a to kvůli výpovědní lhůtě.

Ideálně se na mě obraťte a já pro vás můžu ohlídat nejen správné nastavení pojistné částky, ale i možné výluky a z pestré nabídky pojistek na trhu pro vás najdu tu nejvhodnější. Ráda vám s tím pomůžu.